2026.01.29

Felkészülés a pénzügyi tragédiára: magyarok százezreinek a biztosításába nyúl bele az MNB

Value for money

Az utóbbi évek divatos szlogenje lett Európa-szerte a „value for money” a biztosítási piacon, ami annyit tesz, hogy a befizetett díjért cserébe az ügyfelek minél értékesebb szolgáltatást kapjanak a biztosítóktól, a szabályozók, felügyeletek pedig egyre nagyobb hangsúlyt fektetnek erre. Magyarországon ebbe a sorba illeszkedik

- a minden év márciusában esedékes lakásbiztosítási kampány 2024-es bevezetése, ami növelte az egységnyi díjra jutó biztosítási fedezetet, és amivel párhuzamosan a díjak 20%-ában maximálták a közvetítők éves jutalékát, hogy több maradjon az ügyfeleknek. Ehhez társult, hogy a THM-plafon számításába is belefoglalták a lakásbiztosítási díjat, és jelzáloghitelhez kötött lakásbiztosítások esetén kötelezővé vált az MNB MFO-kalkulátorának a használata az értékesítésben,

- az etikus 2.0 életbiztosítási szabályozás lépcsőzetes bevezetése: míg a 2016-2017-ben bevezetett „etikus 1.0” szabályozás elsősorban az életbiztosítások költségének a letörésére ment rá, a 2024 végén elindított etikus 2.0-val a félreértékesítések és az érdekkonfliktusok megelőzését célozta meg a felügyelet, egyedi költségmutatót (TKM) írt elő a befektetési egységhez kötött (unit-linked) életbiztosítási termékekre, valamint a pozitív hozamot várhatóan nem termelő eszközalapok (darabszám szerint 38%, eszközérték szerint 16%) a felülvizsgálatát írta elő a biztosítók számára, javítva ezzel az életbiztosítások érték-ár arányát,

- most decemberben pedig a többek között a hitelfedezeti biztosításokról szóló ajánlás jelent meg, ennek nyomán az MNB szándékai szerint csökkenhet a banki hiteltörlesztések fedezeteként kötött biztosítások költségszintje és nő azok szolgáltatásainak tartalma, a piaci szereplők kiszélesítik fedezetvállalásukat, kevesebb lesz a kizárás és elutasítás a károknál.

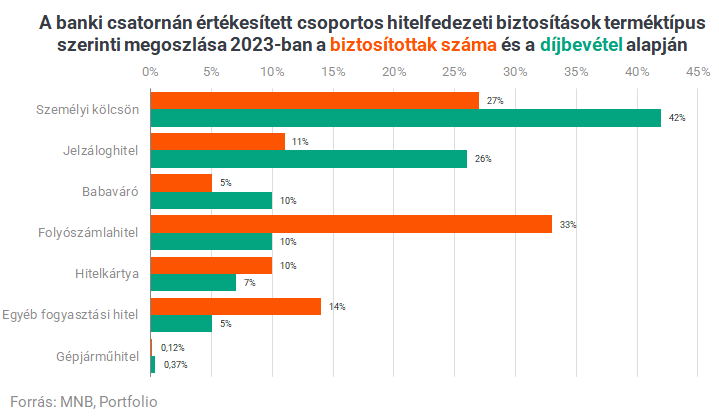

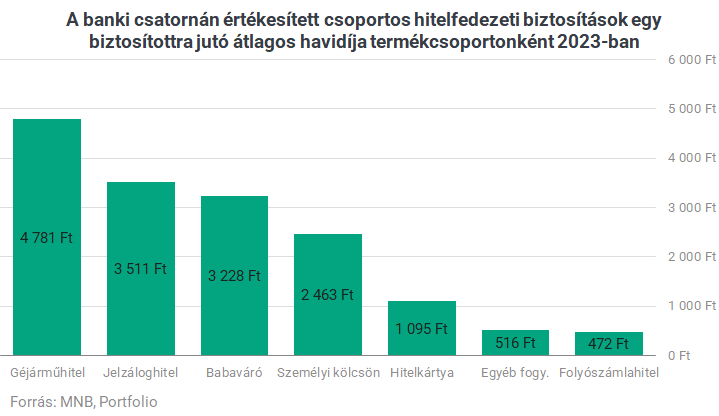

A hitelfedezeti biztosítások jellemzője, hogy halál vagy rokkantság esetén a fennálló tartozást rendezik, míg keresőképtelenség vagy munkanélküliség esetén átvállalják a havi hiteltörlesztést néhány hónapra. A piac zárt, vagyis a legtöbb esetben egy bank egyetlen biztosító termékét kínálja a hitel mellé, így korlátozott az ügyfelek választási lehetősége. Az MNB jelentése alapján 2023-ban a biztosítási piac összes díjbevételének az 1,8%-át adták ezek a biztosítások, ami akkor több mint 27 milliárd forintot jelentett egy évben, és a termékek átlagos díja 500 Ft és 4700 Ft között változott (lásd második ábránkat) Kérdésünkre az MNB azt közölte, hogy

2024. év végén közel 1,36 millió biztosított volt, az éves díjbevétel pedig meghaladta a 32,4 milliárd forintot.

Rendszeres statisztika ugyanakkor nem áll rendelkezésre erről a piaci szegmensről.

Alig fizetnek a biztosítók?

Kilenc biztosító kínálja a terméket, és ahogy az MNB kérdésünkre elárulta, a piac erősen koncentrált: a 3 legnagyobb szereplőhöz a díjbevételek 77%-a, az 5 legnagyobb szereplőhöz a díjbevételek 91%-a kapcsolódik. Az MNB 2024 januárjában témavizsgálatot indított a biztosítóknál annak kiderítésére, hogy megfelelnek-e 2016/97. európai parlamenti és tanácsi irányelv (IDD) biztosítókra és a biztosításértékesítőkre vonatkozó termékfelügyeleti és -irányítási követelmények tekintetében történő kiegészítéséről szóló rendelkezéseknek (POG rendelet), és milyen ügyfélértéket (az említett value for money-t) tartalmaznak ezek a biztosítások. 2022-ben az Európai Biztosítás- és Foglalkoztatóinyugdíj-hatóság (EIOPA) egy figyelmeztetést is kiadott a banki csatornán értékesített hitelfedezeti biztosításokra vonatkozóan, ennek teljesítésére is kíváncsi volt a hazai felügyelet. Azt találta az MNB az említett jelentés szerint, hogy

- gyenge a hitelfedezeti biztosítások ár-érték aránya: átlagos kárhányada mindössze 11,5% (100 forintnyi befizetett díjból tehát mindössze 11-12 forint jutott vissza az ügyfelekhez kárkifizetésként), és az MNB nekünk küldött válasza alapján 1%-65% között alakultak 2024-ben. A kárhányadot persze több tényező is befolyásolja: a biztosítottak kora, illetve a termékek bevezetésének ideje is közrejátszik (újonnan bevezetett termékek esetén jellemzően alacsonyabb a kárhányad),

- nagyon magas százalékban utasítják el a biztosítók az ügyfelek által benyújtott kárigényeket, több esetben ez az arány 40% feletti volt,

- a kárigények során a legjellemzőbb elutasítási ok az információhiány, a hiányzó dokumentumok, illetve a már meglévő vagy előzmény betegségek,

- a termékek komplexek és nehezen átláthatók, a célpiac meghatározásánál nem veszik figyelembe az ügyfelek pénzügyi tudását, illetve a termékismeretüket,

- a termékek felülvizsgálata során a biztosítók nem vizsgálták meg kellően a külső eseményeket (pl. jogszabályi környezet, infláció, Covid, kárhányad, jutalékok és költségek mértéke, stb.),

- magas jutalékszint mellett értékesítik e biztosításokat, káros összeférhetetlenség vagy összefonódás figyelhető meg bankok és biztosítók között, a jutalékok mellett nyereségmegosztási, „profit-share” megállapodások is jellemzőek,

- hiányos az ügyféltájékoztatás, az igényfelmérés és a termékismertető dokumentumok átadása.

Az MNB a vizsgálat után 103 millió forint összegben szabott ki bírságot a kilenc biztosítóra,

és úgy döntött, hogy a biztosítói és biztosításértékesítői termékfelügyeleti és -irányítási intézkedések alkalmazásáról szóló, végül 2025 decemberében megjelent ajánlásában külön kitér a hitelfedezeti biztosításokra is. Maga az ajánlás a termékfelügyeleti és -irányítási rendszer létrehozása, működtetése, a célpiaci meghatározása, a terméktesztelés, a termékmonitoring- és felülvizsgálat és termékértékesítés területén fogalmaz meg elvárásokat, és külön tartalmaz rendelkezéseket a befektetési egységhez kötött (unit-linked) életbiztosításokra vonatkozóan is.

Mit vár el az MNB?

Nincs itt lehetőségünk ez utóbbi ajánlás részletes ismertetésére (itt elolvasható), az általunk legfontosabbnak ítélt felügyeleti elvárások azonban a hitelfedezeti biztosítások esetében az alábbiak:

- cél a hitelfedezeti biztosítások a korábbinál jóval szélesebb körben való elterjesztés és sokkal több ügyfél számára széleskörű védelem biztosítása, ehhez megfontolásra ajánlja a biztosítóknak, hogy ne meglévő termékeiket dolgozzák át, hanem „zöldmezősen alakítsanak ki újakat megfelelő árazás, költségszerkezet és jutalékszint mellett,

- az MNB jó gyakorlatnak tartja, ha hitelfedezeti biztosítások lefedik az alábbi kockázatokat: a) bármely okból bekövetkező haláleset, b) bármely okból eredő 50% vagy afeletti egészségkárosodás, c) keresőképtelenség, d) munkanélküliség,

- a jegybank szerint követendő gyakorlat, hogy keresőképtelenségi vagy munkanélküliségi kockázatok esetén a havi törlesztőrészletek megfizetéséért való helytállás legalább 9 hónapra kiterjedjen (tudomásunk szerint 6 hónapnál hosszabb időtartam nem jellemző a piacra),

- a felügyelet fontosnak tartja, hogy a kockázatvállalás kiterjedjen a munkáltató általi felmondáson kívül, a munkaviszony munkáltató által kezdeményezett közös megegyezéses megszüntetésére is,

- jó gyakorlatnak tartja az MNB, ha a kizárások számát és terjedelmét ésszerű és indokolható szinten tartják a biztosítók, a célpiac igényeihez igazítva: pl. a vitorlázás, mint veszélyes sport kizárása helyett „nyílt tengeri vitorlázás”; hegymászás helyett „hegymászás 5000 méter felett),

- jó gyakorlatnak tartja, ha a biztosító az előzménybetegségből eredő biztosítási eseményekre is kiterjeszti a kockázatvállalását, vagy a kockázatviselés kezdetétől számított két éven túl már ne zárja ki az előzménybetegségeket,

Az MNB elvárja, hogy a biztosítói profitra és költségre, illetve közvetítői jutalékra, egyéb ösztönzőre

az adó nélkül számolt bruttó díj legfeljebb 70%-át vonják el, jelzáloghitelek és babaváró hitelek esetében ez legfeljebb 60% lehet.

magyarán a várható kárhányad ne legyen alacsonyabb 30-40%-nál, az úgynevezett vállalkozóidíjrész-korlát pedig maximum 60-70% legyen. A teljes meglévő állomány ügyfélértékének alakulását ilyen szempontból 2027. január 1-jétől kell vizsgálniuk és akár különféle ügyfélkompenzációkkal teljesíteniük a biztosítóknak.

Az MNB elvárása szerint a biztosítóknak statisztikai adatokkal alátámasztottan kell modellezniük a termék átlagos megtartási idejét, amelynek legkésőbb felénél (de maximum 5 év után) el kell érniük a meghatározott célértékeket, de a köztes időszakban az egyes évekre vonatkozóan is egyedi célértékeket kell meghatározniuk a biztosítóknak.

A szabad szolgáltatóváltást, a termékek jobb összehasonlíthatóságát és a piaci verseny élénkítését elősegítő intézkedésnek tartja az MNB az egyedileg (nem csoportos biztosításként) megköthető hitelfedezeti biztosítások kialakítását, és azok önállóan történő értékesítését, és jó gyakorlatnak tartja, ha a hitelfedezeti biztosítások nem kizárólag csak újonnan kötött hitelhez kapcsolódóan érhetők el, hanem meglevő hitelek mellé is köthetők. Az értékesítési csatornák bővítésénél a felügyelet jó gyakorlatnak tartja, hogy az online köthető hitel- és kölcsöntermékek mellé online formában lehessen hitelfedezeti terméket is választani.

Az MNB javasolja a nyereségmegosztási jellegű megállapodások felülvizsgálatát is, mert a mostani gyakorlat a biztosításközvetítőket (sok esetben bankokat) „nagy számú értékesítés mellett abban teheti érdekeltté, hogy a kárkifizetések ne legyenek túl magasak.”

Az elvárások alkalmazását az újonnan bevezetni kívánt hitelfedezeti biztosítási termékek esetén már 2026. január 1-től, a jelenleg értékesített hitelfedezeti biztosítási termékek esetén 2027. január 1-ig várja el az érintett pénzügyi szervezetektől. Az utólag hitelfedezeti záradékkal ellátott biztosításokra (pl. hitelfedezettel záradékolt élet-, vagy vagyonbiztosítások) nem terjed ki az ajánlás.

Hogy reagált a piac?

A hitelfedezeti biztosításokat a bankok a biztosítók stratégiai partnereiként értékesítik. Magyarországon az a gyakorlat alakult ki, hogy minden nagybank egyetlen biztosítóval működik együtt – ismertette kérdésünkre Schaub Erika, a Generali Biztosító igazgatósági tagja. Az ő társaságuk ezen a területen például a CIB-bel és az UniCredittel áll partnerségben. Jelenleg jellemző, hogy a hiteladós szabadon választana a szolgáltatók között, mivel a legtöbb biztosító nem kínál az egyedi ügyfelek hiteleire szabott speciális hitelfedezeti terméket. A gyakorlatban az ügyfelek annál a biztosítónál kötnek szerződést, amely a hitelező bankkal kapcsolatban áll, a díjat pedig a törlesztőrészlettel együtt vonja le a pénzintézet. A leggyakoribb esetben – amikor a szerződő a bank, a biztosítottak pedig a hitelfelvevő ügyfelek, csoportos biztosításról beszélhetünk.

Schaub Erika elmondása szerint a biztosítási összeg jellemzően a hitelösszeghez igazodik (annak 100%-át lefedi), a díj pedig a törlesztőrészlet meghatározott százaléka. A fedezetek két fő típusra bonthatók:

- CPI (Credit Protection Insurance): haláleset és rokkantság esetén a biztosító a teljes aktuális tőketartozást fizeti ki. Jelzáloghiteleknél elsősorban ezt választják az ügyfelek.

- PPI (Payment Protection Insurance): keresőképtelenség és munkanélküliség esetén a biztosító átmenetileg (néhány hónapra) átvállalja a törlesztőrészletet.

A legtöbb esteben az alap védelem a haláleseti és a rokkantsági kockázatot fedezi. Néhány terméknél – például hitelkártyák vagy folyószámlahitelek esetén – már az alap csomagok is kiegészülnek egyéb, pl. keresőképtelenség, munkanélküliség biztosításokkal, míg a jelzáloghiteleknél a törlesztési védelem (PPI) inkább csak kiegészítő elem.

Az új jegybanki ajánlás számos feladat elé állítja a piaci szereplőket. Schaub Erika az alábbi fő kihívásokat emelte ki:

- Kárhányadok visszamérése:Az MNB elvárása szerint a kárhányadokat öt év után, de legkésőbb a biztosítás élettartamának felénél felül kell vizsgálni, méghozzá minden évjáratra (értékesítési évre) külön-külön. Ez számos értelmezési kérdést vet fel, amelyekről jelenleg is zajlanak az egyeztetések a biztosítók között.

- Megfelelő ügyfélérték elérése: termékcsoportonként meghatározott ügyfélérték elérése szükségessé teszi a biztosítók és bankok közötti egyeztetést a megfelelő költség, jutalék struktúra kialakítására.

- Elutasított kárigények aránya: A jegybank célja a kárigény-elutasítások minimalizálása. A statisztikát azonban torzíthatják például azok az esetek, amikor az elutasítás pusztán a fedezet hiánya miatt történik (az ügyfél olyan eseményre jelent kárt, amire nincs biztosítása). A biztosítóknak ezeket az eseteket alaposabban kell elemezniük és szűrniük.

- Folyamatok átalakítása: Idén március végéig módosítani kell bizonyos belső folyamatokat, beleértve a bankokkal való kommunikációt, az ügyféltájékoztatást és a monitorozást. Ezek a feladatok jelenleg teljesíthetőnek tűnnek a Generali számára.

- Szigorodó feltételek 2027-től: Az ajánlás 2027. január 1-től a meglévő állományra is vonatkozik majd, így a biztosítóknak addigra érdemes lesz átárazniuk és átalakítaniuk termékeiket. Az új elvárások szerint például a szerződéskötéskor fennálló betegség két év után nem lehet kizáró ok, a munkanélküliségi fedezetnek ki kell terjednie a munkáltató által kezdeményezett közös megegyezésre is, a vállalt helytállási időszaknak (amíg a biztosító fizeti a törlesztőrészletet) pedig el kell érnie a 9 hónapot.

Kérdéseinkre a Groupama Biztosító részéről Füzes Edit, a lakossági személybiztosítási termékmenedzsment vezetője, valamint Gönczi Erika stratégiai és bankbiztosítási igazgató válaszolt. Mint elmondták, bár pontos piaci adatok nem állnak rendelkezésre a hitelfedezeti biztosítások számáról, a trendek jól körvonalazhatók. Mivel Magyarországon a legjelentősebb hitelezési szereplő az OTP Bank, és az ügyfelek az új hitelek többsége mellé kötnek fedezeti biztosítást is (ráadásul ez régóta így van már), a bank stratégiai partnere,

a Groupama Biztosító nagy valószínűséggel piacvezető ebben a szegmensben.

A Groupama kínálata egységesnek mondható: a folyószámlahitelek kivételével termékeik teljes körű fedezetet nyújtanak halálesetre, rokkantságra, keresőképtelenségre és munkanélküliségre egyaránt. Nagyobb összegű tartozások, például jelzáloghitel, babaváró hitel vagy személyi kölcsön esetén a szakértők nem javasolják, hogy az ügyfél kizárólag a törlesztésvédelmi kockázatokra (pl. munkanélküliség) kössön biztosítást. Ennek oka, hogy míg a munkanélküliség vagy a táppénz jellemzően csak néhány hónapig okoz nehézséget (6 hónapnál hosszabb fedezet ilyen esetekben nem jellemző), addig az adós halála után fennmaradó tőketartozás visszafordíthatatlan anyagi csődbe sodorhatja a családot. A konstrukció lényege, hogy

a biztosítási fedezet mindig az aktuális, csökkenő tőketartozásra vonatkozik, a fix díjat pedig a teljes futamidő kockázatai alapján kalkulálják ki.

Füzes Edit és Gönczi Erika hangsúlyozták, hogy nem a bankoknál elérhető csoportos hitelfedezeti biztosítás az egyetlen megoldás. Az ügyfelek egyénileg is gondoskodhatnak családjuk biztonságáról: életbiztosítási záradékként vagy önálló, haláleseti kockázatú életbiztosítással is megteremthető a védelem.

Ami az MNB közelmúltbeli ajánlását illeti, azt az Európai Biztosítás- és Foglalkoztatóinyugdíj-hatóság (EIOPA) figyelmeztetése előzte meg, amely kiemelten kezelte a szabad szolgáltatóválasztás kérdését. Bár a jegybank is kívánatos iránynak tartja a választás szabadságát, a Groupama szakértői szerint a magyar piacon jelenleg nem ez a legsúlyosabb hiányosság. Úgy vélik, elsősorban arra lenne szükség, hogy minden bank, minden csatornán – a hitelfelvételkor és a futamidő alatt bármikor – aktívan kínálja ezt a kockázatcsökkentő megoldást. Meglátásuk szerint az MNB ajánlása kiváló apropót teremt arra, hogy a biztosítók és a bankok ráirányítsák az ügyfelek figyelmét a hitelfedezeti életbiztosítások fontosságára.

Az MNB egyik legfontosabb törekvése az ajánlással a törlesztési biztosítások ügyfélértékének növelése. Az ajánlás apropóján, de attól függetlenül is a szakemberek szerint

az ügyféltájékoztatás jelenti a legnagyobb piaci feladatot. Kulcsfontosságú, hogy az ügyfelek tisztában legyenek azzal: rendelkeznek ilyen biztosítással, és az pontosan milyen védelmet nyújt számukra.

Ehhez elengedhetetlen, hogy a bankok folyamatosan fejlesszék a folyamataikat, biztosítással kapcsolatos tájékoztatásukat minden találkozási ponton. Az OTP és a Groupama együttműködésében napirenden van a hagyatéki folyamatok felülvizsgálata, egy ellenőrző pont beépítése, hogy baj esetén – amikor az adós elhalálozik – a kárrendezés a lehető legegyszerűbben történjen. Arra törekednek, hogy a kifizetés gördülékenyen, felesleges adminisztrációs lépcsők nélkül valósuljon meg, így

a jogosultak minél hamarabb hozzájussanak az összeghez

– mondták a szakértők.

Forrás