2020.09.21

Mekkora hozamot várhatunk el reálisan egy nyugdíj-megtakarítástól? - HVG cikk

A 2008-as gazdasági válság után eufórikus hangulat uralkodott a befektetési piacokon, ami érthető, hiszen nem volt ritka az évi 10 százalékos hozam sem. Az elmúlt időszak sikerei pedig erősen befolyásolják a befektetők jövőre vonatkozó várakozásait is, ráadásul kutatások szerint a koronavírus által okozott világválság ellenére a megtakarítók meglehetősen optimisták maradtak. De milyen hozam számít reálisnak egy évtizedekre szóló nyugdíjbiztosítás esetében, és ez a hozam mire lesz elég a nyugdíjas éveinkre? A Bankmonitor körképe.

Egy globális befektetési felmérés szerint a következő 5 évre az eddigiekhez hasonlóan magas hozamokat várnak a megtakarítók. A legnagyobb nyereségre az Y-generáció (18-37 éves korosztály) számít: az ő köreikben évi 12 százalék körül mozog az általános várakozás. Náluk némileg megfontoltabb az X-generáció (38-50 év), de még ők is 11 százalékos éves hozamra számítanak az előttünk álló 5 évben. A legidősebb korosztály pedig náluk is mérsékeltebb egy kicsivel: szerintük évi 10 százalék körüli hozam várható 2025-ig.

Mi számít reális hozamelvárásnak?

Befektetőként az egyik legfontosabb kiindulópont az, hogy reális hozamelvárásokat fogalmazzunk meg a megtakarításainkra vonatkozóan. Különösen igaz ez a hosszú távú – például nyugdíjcélú – befektetések esetén, ugyanis sem a túl alacsony, sem a túl magas hozamelvárás nem kifizetődő.

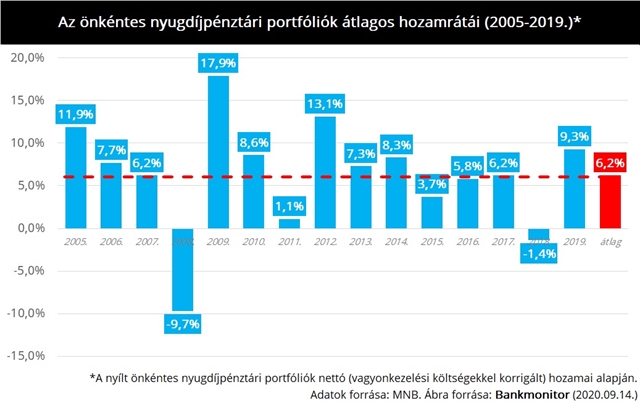

Az MNB jóvoltából nagyon részletes adatok állnak rendelkezésre az önkéntes nyugdíjpénztárak elmúlt 15 évének eredményeiről. Az ábrán látható számok a nyílt (mindenki számára elérhető) ÖNYP-portfóliók adott évi hozamainak átlagát mutatják. Ezek alapján 2019-ig évi 6,2 százalékos nettó hozamot érhetett el az, aki 2005-ben elindított egy nyugdíjcélú megtakarítást.

Látható, hogy az elmúlt 15 évben voltak jó és rossz évek egyaránt. Ez már kellően hosszú időtáv ahhoz, hogy következtetéseket lehessen levonni az adatokból. Eszerint évi 6 százalékos átlagos nettó hozam valószínűleg a jövőben is elérhető lesz. De itt hozzá kell tennünk, hogy ez az összes portfólió átlagát mutatja, tehát a részvénytúlsúlyos befektetések ennél akár jóval magasabb hozamot is kínálhatnak.

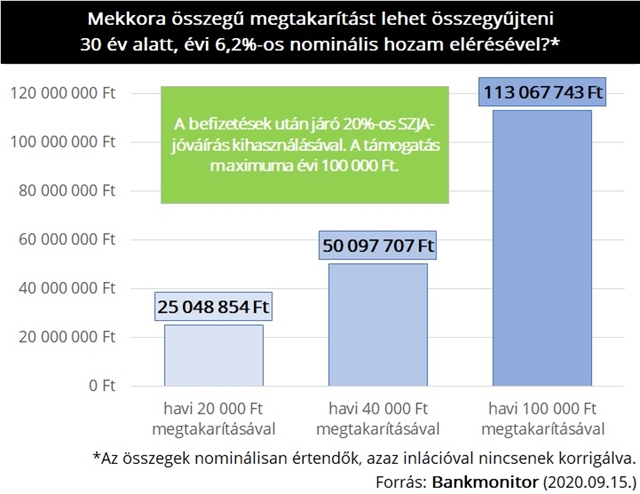

Mire elegendő évi 6,2 százalékos hozam egy nyugdíj-megtakarításnál?

Különböző mértékű havi befizetésekkel akár egészen komoly összegeket is fel lehet halmozni az évek során. Az alábbi ábrán az látható, hogy mekkora összeg gyűlne össze 30 év alatt (azaz pl. 35 és 65 éves kor között), ha valaki 6,2 százalékos nominális hozamot tud elérni a futamidő során.

Természetesen fontos kérdés az infláció is: ezt a problémát az indexálással lehet kivédeni. Az indexálás a havonta megtakarított összegek évről évre történő növelését jelenti. Ez egy további segítséget adhat a megfelelő hozam eléréséhez, ezért érdemes a mértékét helyesen megválasztani. Ebből a szempontból nagy előnye a nyugdíjcélú megtakarításoknak, hogy az állam 20 százalékos támogatást is adhat a befizetések után.